- Haziran ayı kira artış oranı % 62,51 (tüketici fiyat endeksindeki oniki aylık ortalaması) olmuştur. Konutlarda kira artış oranı %25 olup, zam sınırlaması 1 Temmuz 2024 tarihine kadar devam edecektir.

- 15/6/2024 tarihli ve 32577 sayılı Resmi Gazete’de “Enflasyon Düzeltmesi Uygulayan Şirketlerde Esas Alınacak Finansal Tablolara İlişkin Tebliğ” yayımlanmıştır.

1) Esas Alınacak Finansal Tablolar

1.1) Kamu Gözetimi Kurumu kapsamında olan şirketler

Finansal tablolarını Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumu tarafından belirlenen muhasebe standartlarına uygun hazırlamak zorunda olan şirketler tarafından Türk Ticaret Kanununun “Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumunun yetkisi” başlıklı 88 inci maddesine göre hazırlanan enflasyon düzeltmesi uygulanmış finansal tablolar esas alınacaktır.

1.2) Kamu Gözetimi Kurumu kapsamı dışında kalan şirketler

KGK kapsamı dışında kalan şirketlerde, 2023 yılı hesap dönemine ilişkin olarak Vergi Usul Kanununun enflasyon düzeltmesine ilişkin geçici 33 üncü maddesi ile 555 Sıra No.lu Vergi Usul Kanunu Genel Tebliği hükümleri uyarınca enflasyon düzeltmesi uygulanmış finansal tablolar ile enflasyon düzeltmesi uygulanmamış finansal tablolar birlikte dikkate alınacaktır. Bu kapsamda;

a) Serbest yedek akçelerden ve dağıtılabilir diğer kaynaklardan zarar mahsubu sonrasında kalan değerlerden kâr payı dağıtımı yapılması, sermaye artırımı ve azaltımı, birleşme, bölünme, tür değişikliği işlemleri ile sermaye kaybı ve borca batık olma durumlarının tespitinde enflasyon düzeltmesi uygulanmış finansal tablolar,

b) Kanun veya şirket sözleşmesine göre net dönem kârının esas alındığı; kâr ve kazanç payı dağıtımlarında, yedek akçe ayrılmasında, intifa senedi sahiplerine ödeme yapılması ile dönem içerisinde dağıtılmış olan kâr payı avansına ilişkin hesaplamalarda enflasyon düzeltmesi uygulanmamış finansal tablolar,

esas alınacaktır.

1.2.1) 2023 yılı hesap döneminden sonraki hesap dönemlerinde uygulama

KGK kapsamı dışında kalan şirketlerde, 2023 yılı hesap döneminden sonraki hesap dönemlerinde, enflasyon düzeltmesi uygulanmış finansal tablolar esas alınacaktır; ancak şirketlerde, dağıtılması öngörülen kâr payı tutarı, enflasyon düzeltmesi uygulanmış finansal tablolarda bulunan kâr dağıtımına konu kaynakların toplamını aşamayacaktır.

2) Sermaye

Tebliğde, şirketlerin sermayesine ilişkin yapılan değerlendirmelerde dikkate alınacak tutar, enflasyon düzeltmeleri sonrası olumlu ve olumsuz farkların uygulaması ve sermaye artırımı yapılırken hangi kaynakların kullanılabileceği konularına açıklama getirmektedir.

Buna göre;

2.1) Sermaye değerlendirmesi

Şirketin sermayesine ilişkin yapılacak değerlendirmelerde, ticaret siciline tescil edilmiş olan sermaye tutarı esas alınacaktır.

2.2) Olumlu farkların sermayeye ilavesi

Enflasyon düzeltmesinden kaynaklanan sermaye düzeltmesi olumlu farkları, diğer öz sermaye kalemlerine ilişkin olumlu farklar ile bunların dışında kalan iç kaynakların, enflasyon düzeltmesinden kaynaklı zararlar dâhil zararlar ve olumsuz farkları aşan kısmı sermayeye ilave edilebilecektir.

2.3) Olumsuz farkların mahsubu

Enflasyon düzeltmesinden kaynaklanan sermaye düzeltmesi olumsuz farkları ile enflasyon düzeltmesinden kaynaklanan diğer olumsuz farklar ise genel kurulda alınacak karara istinaden, sermaye azaltımı yoluyla veya olumlu farklar yahut diğer iç kaynaklarla mahsup edilebilir.

2.4) Sermaye artırımı

Finansal tablolarını KGK tarafından belirlenen muhasebe standartlarına uygun hazırlamak zorunda olan şirketlerde gerçekleştirilecek sermaye artırımlarında, enflasyon düzeltmesi uygulanmış finansal tablolar esas alınmakla birlikte, sermayeye eklenecek iç kaynak tutarı, Vergi Usul Kanununun hükümlerine göre enflasyon düzeltmesi uygulanmış finansal tablolarda bulunan sermayeye eklenebilecek iç kaynakların toplamını aşamayacaktır.

3) Vergisel yükümlülükler

Yukarıda açıklanan hususlara ilişkin olarak alınacak kararlarda, şirketin ve kârdan pay alacakların vergisel yükümlülüklerine ilişkin ilgili mevzuat hükümleri saklıdır.

EMSAL YARGI KARARLARI

- Yargıtay 9. Hukuk Dairesinin 2014/31256 E., 2015/33582 K. Sayılı; “Fazla çalışmanın ispatı konusunda işyeri kayıtları, özellikle işyerine giriş çıkışı gösteren belgeler, işyeri iç yazışmaları delil niteliğindedir. Ancak, fazla çalışmanın yazılı belgelerle kanıtlanamaması durumunda tarafların, tanık beyanları ile sonuca gidilmesi gerekir.…”

“Fazla çalışma yaptığını iddia eden işçi bu iddiasını ispatla yükümlüdür. Ücret bordrolarına ilişkin kurallar burada da geçerlidir. İşçinin imzasını taşıyan bordro sahteliği ispat edilinceye kadar kesin delil niteliğindedir. Bir başka anlatımla bordronun sahteliği ileri sürülüp kanıtlanmadıkça, imzalı bordroda görünen fazla çalışma alacağının ödendiği varsayılır.

Fazla çalışmanın ispatı konusunda işyeri kayıtları, özellikle işyerine giriş çıkışı gösteren belgeler, işyeri iç yazışmaları delil niteliğindedir. Ancak, fazla çalışmanın yazılı belgelerle kanıtlanamaması durumunda tarafların, tanık beyanları ile sonuca gidilmesi gerekir. Bunun dışında herkesçe bilinen genel bazı vakıalar da bu noktada göz önüne alınabilir. İşçinin fiilen yaptığı işin niteliği ve yoğunluğuna göre de fazla çalışma olup olmadığı araştırılmalıdır.

İmzalı ücret bordrolarında fazla çalışma ücreti ödendiği anlaşılıyorsa, işçi tarafından gerçekte daha fazla çalışma yaptığının ileri sürülmesi mümkün değildir. Ancak, işçinin fazla çalışma alacağının daha fazla olduğu yönündeki ihtirazi kaydının bulunması halinde, bordroda görünenden daha fazla çalışmanın ispatı her türlü delille yapılabilir. Bordroların imzalı ve ihtirazi kayıtsız olması durumunda, işçinin bordroda belirtilenden daha fazla çalışmayı yazılı belge ile kanıtlaması gerekir. İşçiye bordro imzalatılmadığı halde, fazla çalışma ücreti tahakkuklarını da içeren her ay değişik miktarlarda ücret ödemelerinin banka kanalıyla yapılması durumunda, ihtirazi kayıt ileri sürülmemiş olması, ödenenin üzerinde fazla çalışma yapıldığının yazılı delille ispatlanması gerektiği sonucunu doğurmaktadır. ”

- Yargıtay 9. Hukuk Dairesinin 2017/9354 E., 2019/8236 K.; “Ulusal bayram ve genel tatillerde çalışıldığının ispatı konusunda işyeri kayıtları, özellikle işyerine giriş çıkışı gösteren belgeler, işyeri iç yazışmaları, yazılı delil niteliğindedir. Ancak, sözü edilen çalışmanın bu tür yazılı belgelerle kanıtlanamaması durumunda, tarafların dinletmiş oldukları tanık beyanları ile sonuca gidilmesi gerekir.”

“Ulusal bayram ve genel tatil günlerinde çalıştığını iddia eden işçi, bu iddiasını ispatla yükümlüdür. İşçinin imzasını taşıyan bordro sahteliği ispat edilinceye kadar kesin delil niteliğindedir. Bir başka anlatımla bordronun sahteliği ileri sürülüp kanıtlanmadıkça, imzalı bordroda yer alan bayram ve genel tatil ücreti ödemesinin yapıldığı varsayılır. Bordroda ilgili bölümünün boş olması ya da bordronun imza taşımaması halinde işçi, ulusal bayram ve genel tatil günlerinde çalıştığını her türlü delille ispat edebilir.

Ulusal bayram ve genel tatillerde çalışıldığının ispatı konusunda işyeri kayıtları, özellikle işyerine giriş çıkışı gösteren belgeler, işyeri iç yazışmaları, yazılı delil niteliğindedir. Ancak, sözü edilen çalışmanın bu tür yazılı belgelerle kanıtlanamaması durumunda, tarafların dinletmiş oldukları tanık beyanları ile sonuca gidilmesi gerekir. Bununla birlikte, işyerinde çalışma düzenini bilmeyen ve bilmesi mümkün olmayan tanıkların anlatımlarına değer verilemez.

İmzalı ücret bordrolarından, ulusal bayram ve genel tatil ücretlerinin ödendiği anlaşılıyorsa, işçi tarafından daha fazla çalışıldığının ileri sürülmesi mümkün değildir. Ancak, işçinin alacağının bordroda görünenden daha fazla olduğu yönünde bir ihtirazi kaydının bulunması halinde, ulusal bayram ve genel tatil çalışmalarının ispatı her türlü delille yapılabilir. Bordroların imzalı ve ihtirazi kayıt taşımaması durumunda dahi, işçinin bordroda yazılı olanın dışında ulusal bayram ve genel tatil çalışmalarının yapıldığını yazılı delille kanıtlaması imkân dahilindedir. Ulusal bayram ve genel tatil ücretinin son ücrete göre hesaplanması doğru olmayıp, ait olduğu dönem ücretiyle hesaplanması gerekir. Bu durumda işçinin son ücretinin bilinmesi yeterli olmaz. İstek konusu dönemler açısından da ücret miktarlarının tespit edilmesi gerekir. İşçinin geçmiş dönemlere ait ücretinin belirlenememesi halinde, bilinen ücretin asgari ücrete oranı yapılarak buna göre tespiti gerekir.”

BİLGİ NOTLARI

- Konkordato Nedir?

Konkordato; bir borçlunun alacaklılarına mahkeme aracılığıyla yaptığı ödeme teklifinin, alacaklıların en az yarısı (veya belirli durumda 2/3’ü) tarafından kabul edilmesi ve Ticaret Mahkemesi tarafından tasdik edilmesi şartıyla, borçlunun tüm adi (rehinli veya imtiyazlı olmayan) borçlarını, bu teklifi doğrultusunda ödeyebilmesidir. Rehinli alacaklar için borçlunun talebinin olması ve rehinli alacaklılar tarafından kabul edilmesi halinde, rehinli borçlarda bu kapsama dahil olur.

Bundan da anlaşılacağı üzere, konkordato teklifinin alacaklıları bağlayıcı hale gelebilmesi için, alacaklıların belirli bir çoğunluğu tarafından kabul edilmesi ve ayrıca mahkeme tarafından tasdik edilmesi gerekir.

Konkordato talep eden borçlu şirket mahkemeye bir konkordato ön projesi sunmalıdır. Konkordato projesi, borçlunun borçlarını hangi oranda ve hangi vadede ödeyeceğini, borçları ödemesi için kaynağı nasıl sağlayacağını gösteren plandır.

Mahkeme konkordato talebin ardından gerekli belgelerin tam olarak sunulduğuna karar verirse borçlu için geçici mühlet kararı verir. Geçici mühlet süresi kural olarak 3 aydır. 3 ay dolmadan önce gerekçesi gösterilerek borçlu ya da geçici komiser geçici mühletin uzatılmasını talep edebilir. Bu talep üzerine geçici mühlet en fazla 2 ay daha uzatılabilir. Geçici komiser, konkordatonun başarılı olup olmayacağını incelemesi için mahkeme tarafından görevlendirilen kişidir.

Mahkeme, geçici mühlet içinde duruşma açarak, borçluyu ve varsa konkordato talep eden alacaklıyı ve gerekli görürse geçici komiseri davet eder. Mahkeme dosyaya sunulan belgeleri, geçici komiserin raporunu ve itiraz eden alacaklıların dilekçelerinde ileri sürdükleri itiraz sebeplerini de inceleyerek konkordatonun başarıya ulaşmasının mümkün olduğunun anlaşılması halinde borçluya 1 yıllık kesin mühlet verilir. Kesin mühlet, ihtiyaç olan durumlarda 6 ay kadar daha uzatılabilir.

Konkordatonun Sonuçları

- Konkordato öncesi doğan alacaklar; Konkordato sürecinde, amme alacaklarına ilişkin takipler de dâhil olmak üzere, hiçbir takip yapılamaz ve eğer daha önceden başlamış icra takipleri var ise kanun gereği bu takipler durur. Bunun yanında ihtiyatî tedbir ve ihtiyatî haciz kararları alınmış ise, bunlar uygulanmaz. Bu durumun doğal sonucu olarak da, icra takibi ile kesilebilen zamanaşımı ve hak düşürücü süreler de işlemeyecektir. Bu yasak ile amaçlanmak istenen, alacaklıların bu tarz baskısı olmadan, borçlunun konkordato müzakerelerine hazırlık yapabilmesini sağlamaktır.

Borçlu tarafından, alacaklılarından birine konkordato projesinin dışında fazla vaatlerde bulunması kanun gereği yasaklanmıştır. Bu düzenlemeye göre borçlu, alacaklılarından herhangi birine veya bir kaçına, projedeki miktardan daha fazla ödeme veya projede öngörülen sürelere göre daha erken ödeme yapacağının vaadinde bulunamaz. Bu uygulamanın amacı, konkordatodaki alacaklıların tamamına eşit davranılması ve alacakların konkordatoda belirlenen koşullara göre tahsil edilmesinin sağlanmasıdır.

- Konkordato sonrası doğan alacaklar; Konkordato öncesi alacaklar için uygulanan takip ve tedbir yasağı, imtiyazlı kabul edilen alacaklılar için geçerli değildir. Aynı şekilde bu yasak, konkordato mühleti içinde komiser onayıyla doğan alacaklar hakkında da uygulanamayacaktır. Konkordato mühleti içinde komiserin onayıyla akdedilen borçlar, adi konkordatodaki şartlara tâbi değildir. Dolayısıyla, konkordato mühleti zarfında komiser onayıyla akdedilen sözleşmeler, konkordatodaki alacaklardan bağımsız olacağından, anılan hüküm bu kişiler için geçerli olmadığı gibi bu alacaklılar, alacaklarını vadesinde ve tam olarak talep edebileceklerdir.

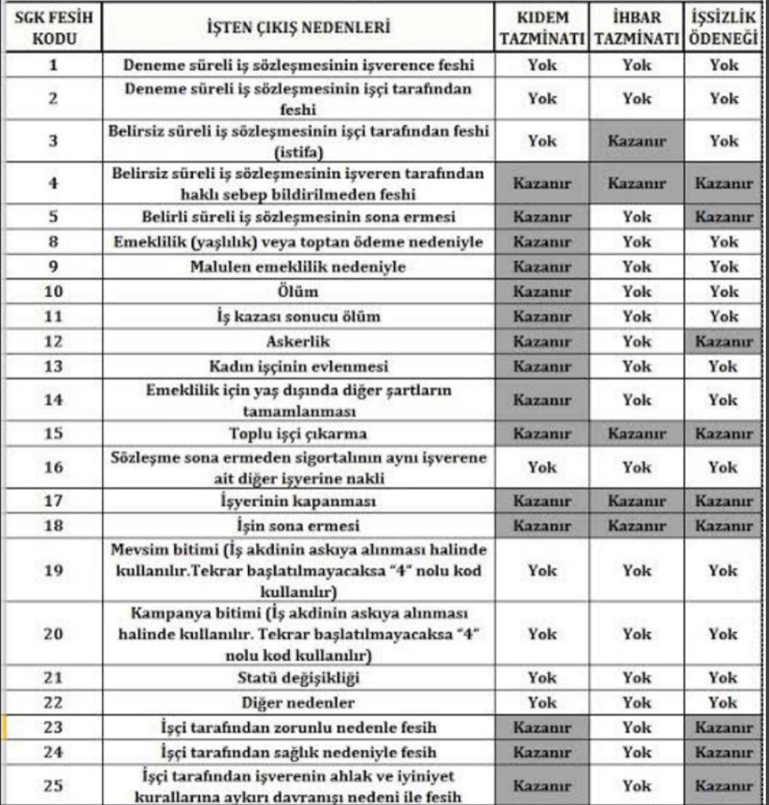

İş Sözleşmesinin Fesih Sebepleri ve Kıdem-İhbar Tazminatına Hak Kazanılması

Av. Zeynep ULUCA GÖBEL